Mutui Barclays smascherati – anomali dal 2004 al 2010 in franchi svizzeri

I mutui Barclays a tasso variabile con valuta in franco svizzero, però mascherati in euro, per migliaia di famiglie e di aziende si sono rivelati una vera e propria truffa. Venduti come prodotto “forte e sicuro” si sono dimostrati una vera e propria trappola per coloro che, in quegli anni, ne hanno sottoscritto uno.

L’informazione della data di inizio della TRUFFA l’abbiamo presa dal programma televisivo de “La Gabbia” di LA7 che ha realizzato un intervista ad un intestatario di un mutuo Barclays stipulato nell’anno 2004 (guarda il video qui sotto), e l’anno di “fine della truffa” che è il 2010 (tra virgolette perché chi ha il mutuo ancora in essere è ancora vittima della clausola sottoscritta contestualmente al mutuo) da Repubblica.it

Lo stratagemma con cui i funzionari di Barclays hanno venduto a migliaia di questi mutui, oltre 5.500, è stato quello di “suggerire” alla clientela la stipula con moneta elvetica e quindi con un tasso indicizzato al Libor (parametro su cui sono indicizzati anche questa tipologia di mutui in franchi svizzeri), tasso che tra il 2004 e il 2010 era inferiore all’Euribor (parametro su cui sono appoggiati i mutui di tutta l’Eurozona), stimolando ed inducendo psicologicamente il proprio cliente alla scelta del “tasso più basso” e più sicuro dato che il Franco apparentemente per il consumatore rappresentava una moneta stabile, e quindi ingannandolo.

L’inganno (TRUFFA) nasce dal fatto che il colosso britannico ( ricordiamoci che i furbi non li abbiamo solo in italia), era a piena conoscenza dell’andamento del Libor e CONSAPEVOLE che questo parametro si sarebbe alzato con conseguenti aumenti di rata che avrebbe gravato sull’eventuale estinzione anticipata del debito con un “naturale” aumento del capitale da restituire spiazzando tutti i titolari dei mutui in oggetto.

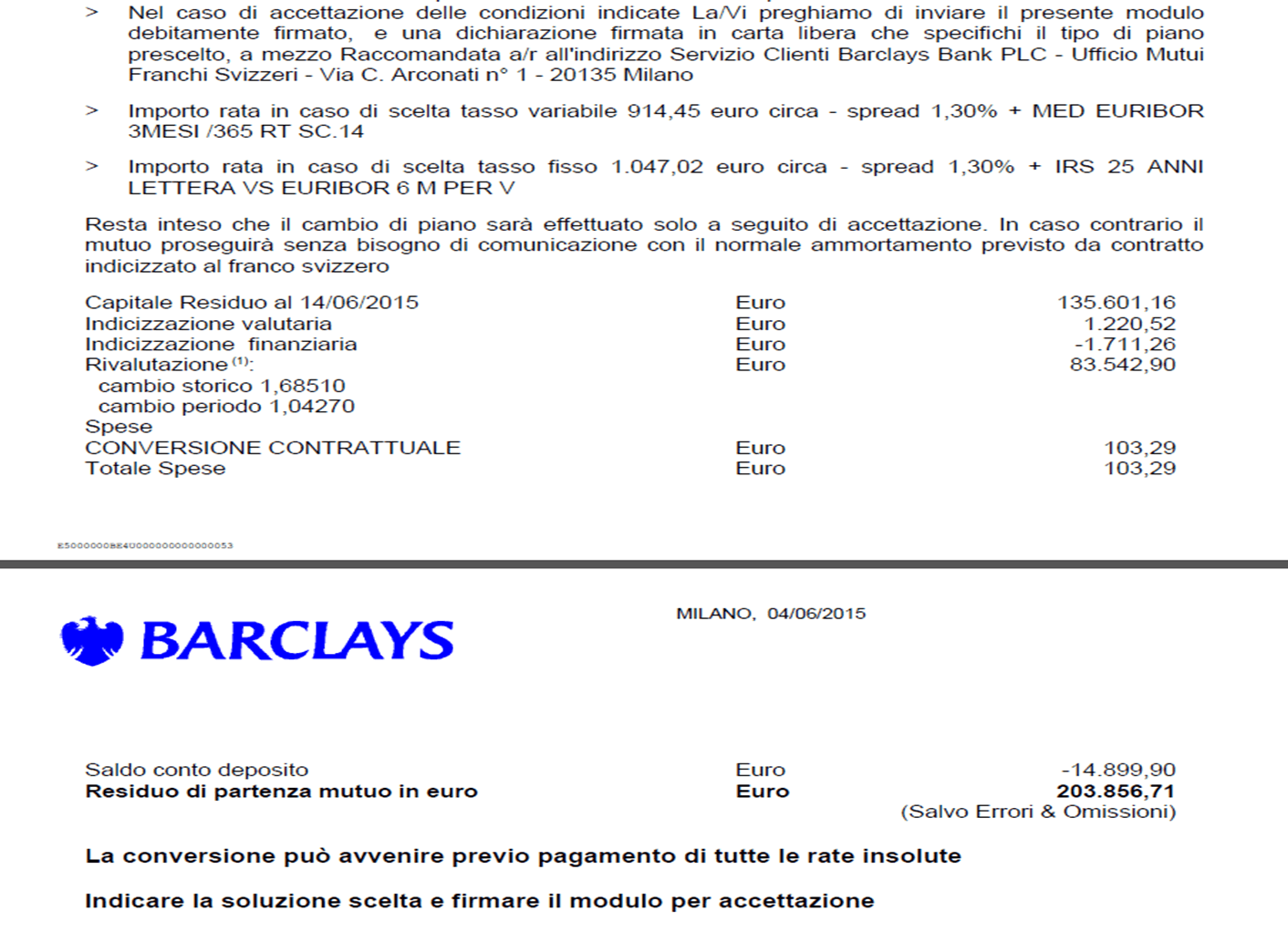

“Vi alleghiamo una comunicazione pervenuta ad un mutuatario nel giugno 2015- si tratta di un mutuo stipulato nel 2007 di euro 160.000,00, con rata iniziale di circa 800,00 euro mensili, guardate voi quanto gli costerebbe ora estinguere il suo mutuo!!!”

Questo perché in realtà nella clausola di estinzione anticipata del contratto è presente un metodo di calcolo anomalo che trasforma il mutuo, da prodotto sicuro, in una sorta di derivato, una classica forma di scommessa finanziaria. Nella sostanza con questa clausola si addossa al mutuatario il rischio di cambio: questa prevede che nel caso di estinzione anticipata, il residuo in euro sia convertito in franchi svizzeri al tasso di cambio pattuito in sede di stipula del mutuo e, successivamente, riconvertito in euro al tasso di cambio al momento dell’estinzione: una genialata! Un’operazione che rappresenta una pura speculazione sull’andamento del cambio euro/franco svizzero.

E ora a fare da “apri pista” con un procedimento giudiziale vinto contro Barclays è un associazione dei consumatori spagnola, dimostrando con una solida realtà che quando ci sono le prove concrete di un reato commesso dalla banca, che può essere anche il reato di usura, anatocismo, indeterminatezza, iscrizione alla CRIF irregolare, ecc., contro la banca si vince!

Si preparano dunque tempi duri per Barclays e tutte quelle banche che hanno fatto sottoscrivere ai propri clienti Europei – che pian piano diventeranno tutti EX-clienti – mutui a tasso variabile indicizzati al franco svizzero o in altre valute con lo stesso metodo.

La richiesta per un eventuale risarcimento consigliamo di affrontarla individualmente visto che i tempi per organizzare una class-action sono peggio dell’inferno di Dante , e questo potrebbe portare ad alcuni di voi alla prescrizione, con la conseguenza di Non poter più esercitare il vostro DIRITTO.

Come esperti in risarcimento mutui vi suggeriamo di controllare tutti i vostri mutui a prescindere da quanto accaduto; Barclays, Unicredit, Intesa San Paolo, Popolare di Milano, Monte Paschi di Siena, Deutsche Bank, BCC di ogni paese/città, ecc., perché potrebbero (non è detto) contenere delle anomalie piò o meno importanti che, ripeto il potrebbero, darvi il DIRITTO ad un risarcimento totale o parziale di tutti gli interessi pagati fino ad oggi e l’annullamento totale o parziale di quelli futuri.

®PRODUZIONE RISERVATA®

Chiedi come fare ai nostri esperti:

Tel. 340.821.1767 – 02.9042.7304

Mail. info@risarcimentomutui.it