Banche usuraie per oltre il 90% nei contratti stipulati.

Banche usuraie per oltre il 90% nei contratti di mutuo, finanziamenti, leasing,…stipulati. Quello che tutti devono sapere.

Banche usuraie. Secondo alcune recenti statistiche, e come emerso dalle denunce di numerose trasmissioni televisive (Report, Le Iene, La Gabbia,…) oltre il 50% ma ci sono statistiche che parlano anche di oltre il 90%, almeno sino al primo semestre 2010, dei mutui erogati da banche italiane che applicano interessi usurari o comunque condizioni contrarie a norme imperative: si tratta di un gravissimo illecito perpetrato dalle banche ed anche dalle società finanziarie su finanziamenti e Cessione del V a danno dei cittadini.

È vero, infatti, che chiunque prenda in prestito una somma di denaro, è tenuto a restituire, oltre al capitale prestato, un’ulteriore somma a titolo di interessi (art. 1815 cod. civ.), ma il tasso di interesse però, non può essere liberamente determinato dalla banca la quale deve attenersi al rispetto del tetto stabilito trimestralmente dal Ministero del Tesoro, sentiti la Banca d’Italia e l’Ufficio italiano dei cambi.

Ogni qualvolta la banca applichi interessi superiori alla soglia massima prevista, oltre a configurarsi un illecito penale, punibile ai sensi dell’art. 644, c.p., la clausola contrattuale che ha previsto il tasso di interesse diviene nulla, giustificando la non debenza degli interessi concordati e rendendo di fatto nullo il contratto stesso.

S

E

N

T

E

N

Z

A

In questo caso il beneficiario del contratto di mutuo sarà tenuto, per il futuro, alla restituzione delle sole somme prestate in linea capitale, senza dover corrispondere interessi, con un notevole risparmio sul costo della rata o in alternativa, ricalcolando le rate da pagare esclusivamente sul capitale ( in forza dell’annullamento della componente INTERESSI ), di terminare molti anni prima l’impegno assunto con la banca.

S

E

N

T

E

N

Z

A

Le percentuali dei mutui e finanziamenti affetti da anomalie bancarie in realtà sono così alte perché il TASSO ( taeg/isc ) non è l’unico elemento a determinare un illecito contrattuale, vi sono altri parametri complicati da descrivere che rendono possibile legalmente impugnare il proprio mutuo davanti alla legge facendo valere i presupposti determinati dalla recente sentenza della Corte di Cassazione del gennaio 2013.

S

E

N

T

E

N

Z

A

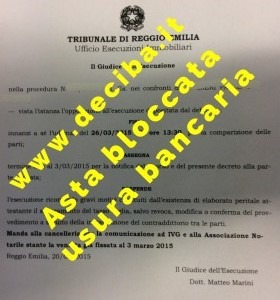

Per questo consigliamo di rivolgersi all’associazione DECIBA, la più nota ed agguerrita su queste tematiche, l’unica e la prima in Italia ad aver bloccato, grazie alle sue procedure tecniche e peritali ed allo staff di “ricerca e sviluppo”di anomalie bancarie formato da ingegneri matematici e professionisti legali di altissimo profilo, la vendita all’asta di immobili ed aziende a Padova, Reggio Emilia, Asti, Oristano, Lecco ed altre città.

Oltretutto, il segretario Nazionale Ilario Fabiano ci aveva confermato che la fase di valutazione documentale è completamente gratuita, previo iscrizione all’associazione che ci risulta sia di soli 15,00 euro.

Qui i suoi riferimenti; Mail: lombardia@deciba.it

Tel: 02.9042.7304 – Facebook: Deciba Milano