Hai il controllo del tuo conto corrente? Fidarsi è bene, non fidarsi è meglio

PAPERS, MONEY, CALCULATOR AND PENCIL

Avere un conto corrente è ormai, per molti di noi, indispensabile. Vi si ricorre per l’accredito dello stipendio o della pensione, per la domiciliazione delle utenze (bollette luce, gas, telefono e così via), per fare versamenti o prelievi, per eventuali investimenti e al conto corrente sono spesso abbinati strumenti che ormai utilizziamo quotidianamente (bancomat, carta di credito, libretto degli assegni). Ma siamo sicuri di sapere con certezza quanto ci costa questo servizio?

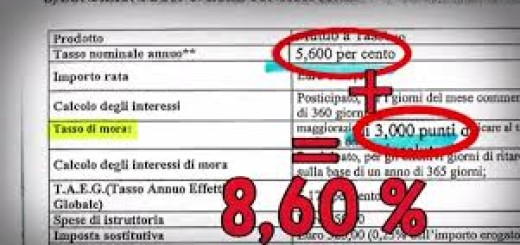

Innanzitutto diffidate dei conti corrente che vi presentano come “a zero spese”. Non è mai così. Il primo costo è l’imposta di bollo che deve essere pagata per aprire il conto corrente. Bisogna poi distinguere tra i conti correnti intestati a persone fisiche, per i quali l’imposta di bollo annuale corrisponde a € 34,20 (ed è a zero per i conti correnti che hanno complessivamente nell’arco dei 12 mesi meno di 5.000 € depositati), e quelli per persone giuridiche la cui somma arriva a € 100. L’altra spesa da non sottovalutare è quella riguardante il massimo scoperto (più semplicemente l’andare in rosso) che in molte banche comporta costi elevatissimi. Quando il Conto Corrente va “In rosso” o “In negativo”, iniziamo a pagare una sorta di interessi e spese, scaturiti da una penale contrattuale, che è arbitraria.

Innanzitutto diffidate dei conti corrente che vi presentano come “a zero spese”. Non è mai così. Il primo costo è l’imposta di bollo che deve essere pagata per aprire il conto corrente. Bisogna poi distinguere tra i conti correnti intestati a persone fisiche, per i quali l’imposta di bollo annuale corrisponde a € 34,20 (ed è a zero per i conti correnti che hanno complessivamente nell’arco dei 12 mesi meno di 5.000 € depositati), e quelli per persone giuridiche la cui somma arriva a € 100. L’altra spesa da non sottovalutare è quella riguardante il massimo scoperto (più semplicemente l’andare in rosso) che in molte banche comporta costi elevatissimi. Quando il Conto Corrente va “In rosso” o “In negativo”, iniziamo a pagare una sorta di interessi e spese, scaturiti da una penale contrattuale, che è arbitraria.

Compito principale delle banche dovrebbe essere quello di custodire i denari del Cliente e mantenerli disponibili quando il cliente ne fa richiesta; che i servizi offerti comportino delle commissioni è comprensibile. Ma che le stesse siano presenti nel contratto che abbiamo sottoscritto, quando abbiamo aperto il Conto Corrente, è doveroso da parte della banca, così come è obbligatorio che ci venga consegnata copia del contratto sottoscritto. Spesso non basta. La banca effettua, durante l’anno, degli addebiti, senza alcun preavviso sui singoli conti corrente, per motivi vari (recupero spese, recupero spese postali, invii corrispondenza, ecc). Come difendersi e avere il controllo del nostro conto corrente?

Compito principale delle banche dovrebbe essere quello di custodire i denari del Cliente e mantenerli disponibili quando il cliente ne fa richiesta; che i servizi offerti comportino delle commissioni è comprensibile. Ma che le stesse siano presenti nel contratto che abbiamo sottoscritto, quando abbiamo aperto il Conto Corrente, è doveroso da parte della banca, così come è obbligatorio che ci venga consegnata copia del contratto sottoscritto. Spesso non basta. La banca effettua, durante l’anno, degli addebiti, senza alcun preavviso sui singoli conti corrente, per motivi vari (recupero spese, recupero spese postali, invii corrispondenza, ecc). Come difendersi e avere il controllo del nostro conto corrente?

1) Puoi contestare il contenuto dei calcoli matematici e finanziari contenuti nel tuo  estratto conto, che ti arriva a casa o in azienda periodicamente, entro un termine di giorni 60 dal ricevimento (Art. 119 comma 3 T.U.B. Legge 385/93);

estratto conto, che ti arriva a casa o in azienda periodicamente, entro un termine di giorni 60 dal ricevimento (Art. 119 comma 3 T.U.B. Legge 385/93);

2) Puoi richiedere tutti i movimenti del tuo estratto conto bancario degli ultimi 10 anni con una semplice richiesta da inviare per A.R. alla tua banca, ai sensi e per gli effetti dell’Art. 119 comma 4 del T.U.B. La banca è obbligata a rispondere alla tua richiesta entro 90 giorni dal ricevimento.

3) Qualora la banca non rispondesse alla tua richiesta, potrai effettuare un esposto alla Banca d’Italia della tua provincia o citarla a giudizio per la produzione dei documenti, così come previsto dagli Artt. 210 e successivi del Codice di Procedura Civile.

4) Grazie alla Legge Bersani del 4 Agosto 2006 N.248, quando chiudi un Conto Corrente, e quindi risolvi il contratto di somministrazione di cassa e depositi, la banca è obbligata a farti pagare ZERO SPESE.

Non farti fregare, la normativa è dalla tua parte.