Sei consigli per salvarsi dalle banche. La storia di un imprenditore che ce l’ha fatta

“Voglio che tutti sappiano, solo così ci si libera dalla schiavitù”. È l’appello alla condivisione e all’informazione di un imprenditore che ha raccontato nel suo libro, “Salvarsi dalle banche” (Intermedia editore), il suo viaggio nel labirinto dei rapporti tra impresa, banca, credito e finanza.

“Voglio che tutti sappiano, solo così ci si libera dalla schiavitù”. È l’appello alla condivisione e all’informazione di un imprenditore che ha raccontato nel suo libro, “Salvarsi dalle banche” (Intermedia editore), il suo viaggio nel labirinto dei rapporti tra impresa, banca, credito e finanza.

Giuseppe Alunni, 55 anni, ternano. Alle spalle una famiglia di imprenditori, lui stesso impegnato nell’azienda di famiglia dal 1978, nel campo delle forniture industriali.

La sua disavventura con le banche comincia quando il suo istituto di credito gli comunica che il fido è troppo alto e che i crediti non rientrano abbastanza velocemente. I costi per l’indebitamento sono sempre più alti per l’azienda, che comunque continua ad andare bene. “All’epoca – racconta Alunni – mi capitò di leggere la storia di una donna che aveva ottenuto dalle banche un risarcimento milionario per anatocismo e usura. Cercando qualcuno a cui rivolgermi, scopro un’Italia che si difende, imprenditori che non si rassegnano”.

Alunni scopre un mondo che non conosceva e non si sente più solo. Esistono associazioni che si occupano delle truffe che si nascondono nei conti correnti, mutui, leasing, derivati, carte di credito, swap. Un’emorragia che dissangua imprese, famiglie e contribuenti.

Fa presente alla banca di essere consapevole dei numerosi e ingarbugliati calcoli a cui gli istituti ricorrono e che certi interessi possono essere riconducibili al reato di usura. Supportato da due avvocati, Alunni non si arrende e cerca di dimostrare gli illeciti subiti. E ci riesce.

“Sono entrato a conoscenza degli illeciti quando i conti non tornavano. Avevo la consapevolezza che la mia azienda stava andando bene, eppure c’era qualcosa che non andava, la liquidità veniva deviata verso altre destinazioni, l’inghippo era nella gestione finanziaria. A quel punto, ho tagliato i costi improduttivi, ho ridotto l’indebitamento e ho guardato i conti”.

“Sono entrato a conoscenza degli illeciti quando i conti non tornavano. Avevo la consapevolezza che la mia azienda stava andando bene, eppure c’era qualcosa che non andava, la liquidità veniva deviata verso altre destinazioni, l’inghippo era nella gestione finanziaria. A quel punto, ho tagliato i costi improduttivi, ho ridotto l’indebitamento e ho guardato i conti”.

Quando Alunni ha fatto esaminare i suoi rapporti (tre leasing, quattro mutui, dodici rapporti tra conti correnti e anticipi fatture e ricevute bancarie) ha scoperto che tutti avevano una qualche irregolarità. Ha proceduto e i suoi conti sono via via rientrati.

Quella di Giuseppe Alunni è solo una delle storie di imprenditori che non si sono arresi e che, messi alle strette dalle banche, sono riusciti a ribaltare la situazione e a mettere invece proprio le banche alle strette. Sembrerebbe impossibile pensare che siano le banche stesse a macchiarsi del reato di usura, eppure è possibile e le cause in aumento contro gli istituti di credito ne sono una dimostrazione. Ricordiamo le numerose le cause vinte da Deciba (Dipartimento Europeo Controllo Illeciti Bancari).

Esistono tecnici, legali, imprenditori e associazioni che, spesso con grandi sacrifici e rischio personale, si dedicano disinteressatamente alla lotta al fenomeno degli illeciti bancari. Recentemente, le ultime sentenze favorevoli alle vittime hanno costretto gli istituti di credito a risarcimenti che sono arrivati a migliaia di euro.

Nel marasma di leggi che si succedono, coi conti che non tornano e la crisi che incombe, cosa può fare l’imprenditore o il semplice contribuente? Diamo qui alcuni semplici consigli per non entrare nella morsa delle banche. E se ci siete già, sappiate che potete uscirne.

Ecco sei dritte:

Ecco sei dritte:

1) Spesso i consulenti finanziari propongono polizze. Non accettare di buon grado la polizza e non cedere a quello che si configura come un ricatto vero e proprio (“Vuoi il mutuo? E allora devi farti la polizza!”)

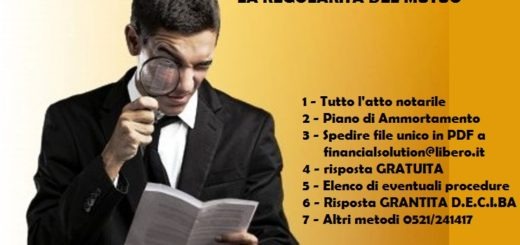

2) Conviene richiedere una perizia econometrica su conti e mutui, in modo da avere un’idea dei guai finanziari, al netto di quanto sottratto con l’usura. In questo modo si diventa meno attaccabile da manovre di richieste di rientro e pressioni indebite.

3) Non avere paura! Gli istituti di credito non hanno alcun interesse a finire in tribunale e quindi molto spesso tutto si conclude per via transattiva o in mediazione.

4) Stare lontani da soggetti che già fanno mercato, come procacciatori, venditori di perizie, imbonitori, profeti dell’antiusura, che fanno firmare contratti capestro ai loro malcapitati.

5) Se si hanno rapporti con più istituti di credito, agire con prudenza prima sulle banche meno strategiche, poi sulle più importanti. È importante mostrarsi preparati, acquisire nozioni di base sulla normativa bancaria. Non aver paura di parlare con funzionari e direttori.

6) Tenere bene a mente e citare, quando funzionari e direttori fanno orecchio da mercante, la sentenza 350 del gennaio 2013, che rende nulla la clausola interessi su mutui e leasing, qualora la somma di tasso e tasso di mora sia superiore al tasso soglia; è uno strumento importante. È possibile chiedere sul mutuo l’annullamento degli interessi pagati e di quelli futuri.