Tassi mutui vantaggiosi? Un boomerang per le banche!

Tassi mutui vantaggiosi. I tassi mutui oggi sembrano molto vantaggiosi, ma non è l’unico aspetto da valutare, le variabili inserite in un contratto di mutuo possono essere diverse e se non rispettano la legge per le banche sono dolori.

Prevedere ad esempio tassi di mora esorbitanti in caso di mancato pagamento delle rate, rischia di trasformarsi in un vero e proprio boomerang per le banche.

Dal Tribunale di Rovereto il Giudice Luca Perilli ha condannato la Banca Popolare dell’Alto Adige per aver concordato con il cliente (una società immobiliare) un mutuo con interessi corrispettivi che sommati a quelli moratori (come da contratto), in caso di mancato pagamento di una rata, avrebbe avuto natura usuraia.

(una società immobiliare) un mutuo con interessi corrispettivi che sommati a quelli moratori (come da contratto), in caso di mancato pagamento di una rata, avrebbe avuto natura usuraia.

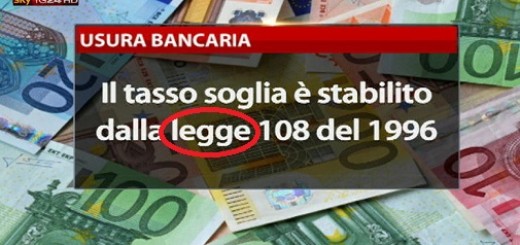

Secondo gli avvocati dell’azienda, il contratto di mutuo da 287.000 euro sottoscritto dalla Popolare con l’immobiliare di Ala, prevedeva che il debitore dovesse pagare in caso di mora, oltre al tasso contrattualmente stabilito (ai tempi del 4,50%) anche quattro punti percentuali in più. Si arrivava dunque ad un interesse complessivo dell’8,5% che dunque superava il tasso soglia stabilito da Bankitalia (l’8,43%).

L’avvocato della Banca popolare dell’Alto Adige sosteneva che il cumulo tra interessi corrispettivi e di mora non potesse operare per la diversa funzione delle due categorie di interessi e la differente base di calcolo. In sentenza il giudice, però, rileva come il contratto di mutuo predisposto dalla banca prevedesse espressamente nero su bianco il cumulo.

Lo stesso giudice riconosce che la giurisprudenza di merito non ha ancora una “linea guida” ben precisa che valga per tutti, anche se le sentenze a favore dei clienti sono sempre maggiori rispetto a quelle per le banche.

Nel caso in questione viene respinta anche la tesi della banca secondo cui in caso di applicazione della soglia ai tassi di mora, il limite dovesse essere aumentato del 2,1%, mentre è stata accolta la richiesta preliminare avanzata dalla Popolare di dichiarare prescritte le somme pagate prima dell’8 settembre del 2004.

Ora a dare il gran finale spet![]() ta al consulente tecnico d’ufficio (C.T.U.) che calcolerà la cifra dovuta, cifra che il perito di parte degli attori aveva stimato inizialmente in 58mila euro, e che ricalcolata non andrà molto lontano da quella già calcolata.

ta al consulente tecnico d’ufficio (C.T.U.) che calcolerà la cifra dovuta, cifra che il perito di parte degli attori aveva stimato inizialmente in 58mila euro, e che ricalcolata non andrà molto lontano da quella già calcolata.

Ricordiamo che la nostra redazione è in contatto con l’associazione D.E.C.I.B.A. ( Dipartimento Europeo Controllo Illeciti Bancari ) a cui potete rivolgervi per verificare la presenza di anomalie nei vostri mutui, finanziamenti, conti correnti e leasing.

www.disinformazionebancaria.it – www.rimborsobancario.it – www.movimentorevolution.it – www.deciba.it – www.ilfalsoquotidiano.it –